Page 507 - 第七屆原住民族傳統習慣規範與國家法制研討會論文集

P. 507

此法條於立法審查過程中,亦就條文究應訂為「核定」或「核備」多有討論

8

。最終則確立,此處的「核定」並不是指為部落核定其組織章程,而是核定該

部落具有公法人地位。因原基法第二條之一第二項的重點,即在於部落依原基法

透過這道程序後,就具有公法人地位。

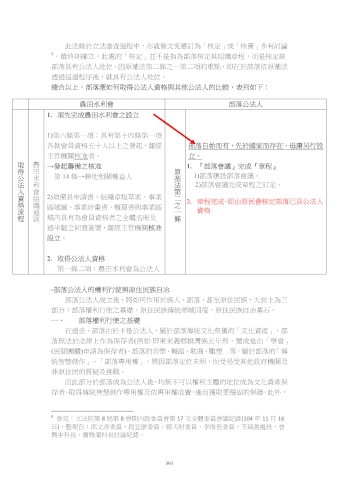

總合以上,部落應如何取得公法人資格與其他公法人的比較,表列如下:

農田水利會 部落公法人

1. 須先完成農田水利會之設立

1)第六條第一項:具有第十四條第一項

各款會員資格五十人以上之發起,報經 部落自始而有,先於國家而存在,毋庸另行設

主管機關核准者。 立。

取 農 →發起籌備之核准 1. 『部落會議』完成『章程』

得 田 原

公 水 第 14 條→耕地相關權益人 基 1)部落應設部落會議。

法 利 法 2)部落會議完成章程之訂定。

人 會 第

資 組 2)須備具申請書、組織章程草案、事業 二 2. 章程完成,即由原民會核定部落已具公法人

格 織 區域圖、事業計畫書、概算書與事業區 之

流 通 一 資格

程 則 域內具有為會員資格者之全體名冊及 條

過半數之同意簽署,報經主管機關核准

設立。

2. 取得公法人資格

第一條二項:農田水利會為公法人

-部落公法人的權利行使與原住民族自治

部落公法人成立後,將如何作用於族人、部落,甚至原住民族,大致上為三

部分:部落權利行使之基礎、原住民族傳統領域回復、原住民族自治基石。

一、 部落權利行使之基礎

在過去,部落由於不是公法人,屬於部落傳統文化祭儀的「文化資產」,部

落無法於法律上作為保存者(例如:屏東來義鄉排灣族五年祭,變成是由「學會」

(民間團體)申請為保存者)、部落的音樂、舞蹈、歌曲、雕塑…等,屬於部落的「傳

統智慧創作」、「部落專用權」,將因部落定位未明,而受易受其他政府機關及

非原住民的質疑及挑戰。

而此部分於部落成為公法人後,均無不可以權利主體的地位成為文化資產保

存者、取得傳統智慧創作專用權及依專用權收費,進而獲取更穩固的保障。此外,

8

參見:立法院第 8 屆第 8 會期內政委員會第 17 次全體委員會議紀錄(104 年 11 月 16

日),整理自:邱文彥委員、段宜康委員、鄭天財委員、李俊俋委員、王瑞盈處長、曾

興中科長、謝雅潔科長討論紀錄。

501