Page 88 - 第七屆原住民族傳統習慣規範與國家法制研討會論文集

P. 88

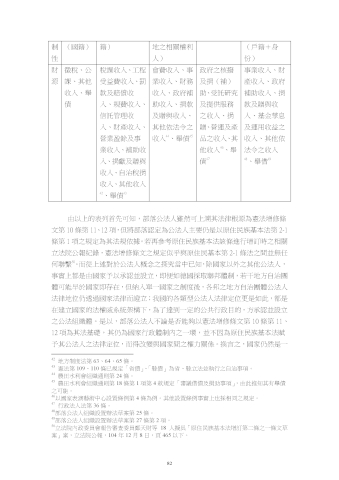

制 (國籍) 籍) 地之相關權利 (戶籍+身

性 人) 份)

財 徵稅、公 稅課收入、工程 會費收入、事 政府之核撥 事業收入、財

源 課、其他 受益費收入、罰 業收入、財務 及捐(補) 產收入、政府

收入、舉 款及賠償收 收入、政府補 助、受託研究 補助收入、捐

債 入、規費收入、 助收入、捐款 及提供服務 款及贈與收

信託管理收 及贈與收入、 之收入、捐 入、基金孳息

入、財產收入、 其他依法令之 贈、營運及產 及運用收益之

45

44

營業盈餘及事 收入 、舉債 品之收入、其 收入、其他依

46

業收入、補助收 他收入 、舉 法令之收入

49

47

入、捐獻及贈與 債 48 、舉借

收入、自治稅捐

收入、其他收入

42 43

、舉債

由以上的表列首先可知,部落公法人雖然可上溯其法律根源為憲法增修條

文第 10 條第 11、12 項 , 但 將部落認定為公法人主要仍是以原住民族基本法第 2-1

條第 1 項之規定為其法規依據。若再參考原住民族基本法該條進行增訂時之相關

立法院公報紀錄,憲法增修條文之規定似乎與原住民基本第 2-1 條法之間並無任

50

何聯繫 。而從上述對於公法人概念之探究當中已知,除國家以外之其他公法人,

事實上都是由國家予以承認並設立,即便如德國採取聯邦體制,若干地方自治團

體可能早於國家即存在,但納入單一國家之制度後,各邦之地方自治團體公法人

法律地位仍透過國家法律而證立;我國的各類型公法人法律定位更是如此,都是

在建立國家的法權威系統架構下,為了達到一定的公共行政目的,方承認並設立

之公法組織體。是以,部落公法人不論是否能夠以憲法增修條文第 10 條第 11、

12 項為其法基礎,其仍為國家行政體制內之一環,並不因為原住民族基本法賦

予其公法人之法律定位,而得改變與國家間之權力關係。換言之,國家仍然是一

42 地方制度法第 63、64、65 條。

43

憲法第 109、110 條已規定「省債」、「縣債」為省、縣立法並執行之自治事項。

44 農田水利會組織通則第 24 條。

45 農田水利會組織通則第 18 條第 1 項第 4 款規定「審議借債及捐助事項」,由此推知其有舉債

之可能。

46 以國家表演藝術中心設置條例第 4 條為例。其他設置條例事實上也採相同之規定。

47

行政法人法第 36 條。

48

部落公法人組織設置辦法草案第 25 條。

49 部落公法人組織設置辦法草案第 27 條第 2 項。

50

立法院內政委員會報告審查委員鄭天財等 18 人擬具「原住民族基本法增訂第二條之一條文草

案」案,立法院公報,104 年 12 月 8 日,頁 465 以下。

82